旧年末,明源君提到,为了加快房地产行业去库存,2024年以来,从中央到处所欧洲杯体育,齐在积极推进收储责任落地。

尤其旧年11月当然资源部发布《对于利用处所政府专项债券资金收回收购存量闲置地盘的奉告》后,更是为各地开展收购存量闲置地盘提供了计谋带领和责任依据。

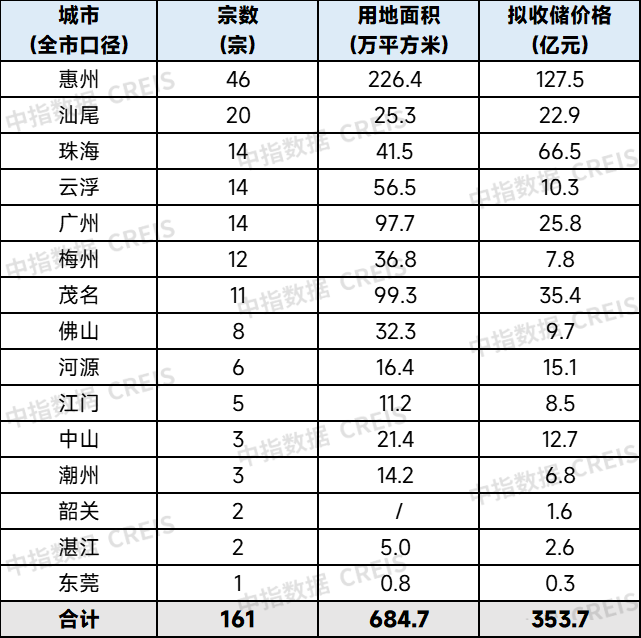

不出所料,本年春节事后,广州、珠海、中山、惠州等多个广东省内城市,运转不息发布专项债收购存量地盘的公告。据机构统计,截止2月11日,广东省第一批拟使用专项债收购存量地盘的数目,还是进步160宗,拟收购价钱忖度超350亿元。

这一轮专项债收购存量地盘有何性情?哪些房企将会收益?今天明源君就讲下这个话题。

政府斥资百亿元收购存量地盘

当中不乏溢价收购和民营企业身影

政府径直露面,拿出真金白银收储存量地盘,是个一举多得的善事情。

最初,房企通过与政府缔结收储契约,不错获取现款、等值单据或其他风物的赔偿,从而达到优化土储结构善良解面前债务和现款流垂危的贪图。

其次,收回的地盘政府不错从头诡计使用,不仅能有用地防护地盘资源的闲置糜费,还能为群众利益或重心表情腾出空间,如耕种基础设施、保险性住房等,有助于进步城市功能和改善民生。

临了,通过收回闲置地盘,大约有用减少市集存量地盘规模,从而缓解地盘供过于求的压力,有益于房地产市集尽快止跌回稳。

于是在2024年11月当然资源部发文之后,各地也不息发布了地盘收储公告。

比如本年2月以来,广州、珠海、惠州、中山等广东省内城市纷纷发布了政府利用专项债收购存量地盘的公告,波及金额超350亿元。其中,惠州拟收购价钱超120亿元,居首位;珠海拟收购价钱66.5亿元,排在第二位。

图片起头:中指商议院

更早技能,岳阳、开封、金华、吉安等多个城市也不息发布公告,公开搜集存量闲置地盘进行收储。

抽象来看,这一轮专项债收购存量地盘,有几个性情:

第一,优先收回企业无力或意外愿设备的地块,且只接纳净地录用。

按依法程,政府利用专项债收购存量地盘,会优先收回收购企业无力或意外愿不息设备、已供应未动工的住宅用地和商服用地。其次才磋议其他用途的地盘,如进入国法或收歇拍卖、变卖措施的地盘,以及因低效力地再设备或基础设施耕种等需要收回的地盘等等。

何况凭证磋磨计谋要求,地盘储备中心只接纳净地录用,即房企手中的存量闲置地盘不成有任何质押、典质等情况,如有则需要由房企自行解押。

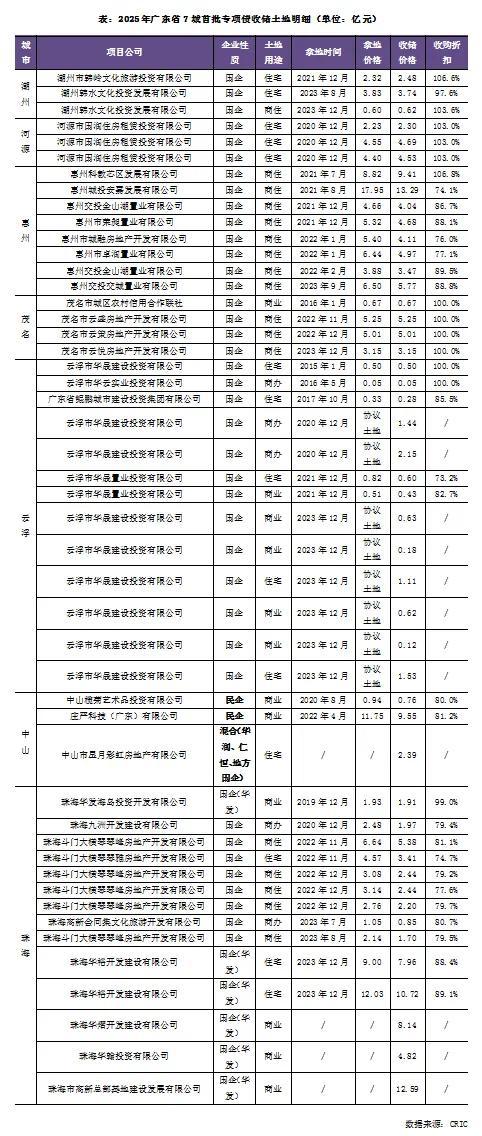

比如这轮惠州拟收回的多宗商住地,大部分红交技能为2021年与2023年,均是已供应未动工用地。珠海市收购的十余宗地块,多数出让于2020年至2022年,且均未进行设备。

第二,房企需按地块单独申报,写明闲置原因、干涉资本以及祈望价钱。

按照经济不雅察报的报谈,某城市端正,房企在申报存量闲置地盘时,表明地盘的权益东谈主、位置、用途、电子监管号、地盘面积、拿地价过甚他干涉资本。吞并家房企申报多幅地盘,需按地块单独申报,不成多个地块合并申报。

等信息网罗完,地盘储备中心会凭证企业意愿、市集需求、地块条目等身分,录用备案的地盘评估机构拟定收储的基础价钱,酿成地盘储备贪图,并与财政部门换取,团结当地专项债刊行贪图确定土储专项债的刊行额度。

收储决策和扩充确定确定后,地盘储备中心会与权益东谈主协商收储价钱,协商一致公示,无异议报市级政府批准证实收储,金额由财政部门支付给权益东谈主。

第三,地盘收回后,昔日不再用于房地产设备,保险房则不受适度。

按照端正,利用专项债收储存量闲置地盘,原则受骗年不再供应用于房地产设备。确有需求的,应当严控规模,优化条目扩充供应,在落实“五类调控”的同期,供应面积不得进步昔日收回收购房地产用地总面积的50%。

收回地盘昔日不再供应用于房地产设备,主要贪图如故为了防护市集供需失衡,幸免因供过于求导致房地产市集进一步波动。

不外这里有一条值得留神,即利用专项债收回收购地盘用于民生规模和实体经济项贪图,不受上述适度。也就是说,专项债收储的存量闲置地盘,不错即时用于基础设施或群众设施耕种,或者保险房(包括东谈主才公寓)耕种。

第四,大部分地块均是打折回收,平均8.7折,但也不乏溢价收购。

这一轮专项债收储的存量闲置地盘,多为打折回收。有机构统计,在排撤回契约地盘以及已进行部分设备的地盘之后,广东36块被收储净地对比拿地价钱的全体收购扣头为87.5%。

比如珠海此次收回的涉宅地块,其中2宗为华发集团于2023年12月竞得,本次收储价钱约为18.68亿元,非常于出让价的8.9折。另外6宗为珠海大横琴集团在2022年竞得,总收储金额约17.6亿元,较之前的地块出让价钱打了7.5折至8.1折不等。

惠州惠城区马安新群上寮两宗地块回收价132934.64万元,相对于拿地价钱的74.1%。中山尊荣地块政府回收价约为9.54亿元,较之前的出让价11.75亿降价约2.21亿元。

不外,也并非扫数地块齐是打折收购。

比如茂名收购当地国企的4宗地块,均为原价收购。潮州收购当地国企的三宗地块,有两宗是溢价收购,分歧为106.6%、103.6%。河源收购当地国企的三宗地块,也均是溢价收购,溢价率均为103%。云浮收购当地国企的两宗地块,亦然原价收购。

不得不说,上述城市的作念法,很平允分了政府和房企在订价措施的矛盾。

一方面,原价或溢价收购不错激励企业主动周转存量地盘,幸免地盘恒久闲置,促进地盘资源的有用利用。另一方面,原价或溢价收购表示出政府对地盘市集的信心,不错进步市集参与者的信心,促进地盘市集的活跃。

第五,处所国企成为本轮收购的主要受益者,但也不乏民营企业的身影。

从当今落地的案例来看,各地收储贪图主要偏向腹地国企。

克而瑞统计了被收购的48幅地块,其中45块齐是当地国企扫数。比如珠海收购的14幅地块中,腹地国企华发集团就有6宗,腹地国企珠海大横琴集团也有6宗。

不外,个别城市的专项债收购,也出现了民营企业的身影。

比如中山收购的三幅地块,有两幅属于当地的民营企业,分歧是中山榄菊艺术品投资有限公司和尊荣科技有限公司。另外一幅则由华润置地、仁恒置地以及当地国企蚁集捏有。

这里明源君要说一句,之是以会出现专项债券收购闲置地盘的对象多为国企,其中一个紧迫原因即是国企捏有的闲置地盘不时莫得复杂的债权债务关连或国法纠纷,相宜专项债收购的条目。即便有,资金实力浑朴的央国企,也不错通过多样方式解押地盘。

比拟之下,民企领有的’净地’很少,好多齐处于典质状态或有复杂的债权债务关连,且很难筹集到豪阔的资金解押地盘,是以收储经过相对复杂好多,短期难以落地。

房地产本年二季度能否触底

政府收储力度至关紧迫

前段技能,全球四大投行之一的摩根斯坦利发布了一个呈文,信息量很大。当中提到,中国房地产下行周期可能在2025年第二季度触底,但有2个前提。

一是政府通过收储计谋有用裁减库存,二是银行体系能消化约1万亿东谈主民币的信贷蚀本。这两点作念不到,房地产本年二季度触底也就无从谈起。

既然政府收储能有如斯后果,为啥各地莫得大规模铺开?其难点和堵点到底在哪?

当今有几个主要原因:

第一,专项债券的额度分拨主要依据处所政府的债务风险水平、财力情状和表情储备情况等身分。由于额度有限,许多地区在收购闲置地盘时濒临资金不及的问题,难以达成大规模收购。

诚然黄奇帆掂量今明两年政府可能会拿出10万亿元去收购房地产库存,但当今尚未官宣。

第二,存量闲置地盘多在“脱险”民营房企手中,不少地块可能存在屡次典质、债权关连复杂等历史留传问题,让存量闲置地盘回收变得逶迤重重。

第三,不少地盘闲置,不时是因为地块不够优质,或者设备难度大,是以,政府收储之后,奈何有用周转这些商品房资源,使其得到合理利用,成为另一个亟待处分的问题。

第四,闲置地盘扫数者可能因资本或利益考量惨酷过高的价钱要求,而处所政府需在合理价钱范围内进行谈判,两边短技能内难以就价钱达成一致。

明源君这里也团结具体案例,提供几个想路:

一是配套相应的金融就业计谋,真确惠及脱险民企。

刚才明源君提到,民营房企手中的存量闲置地盘大多已质押或典质给银行或金融机构,短技能内难以筹集豪阔资金解押地盘,导致无法参与专项债收储。

是以,专项债收储存量闲置地盘,想要真确惠及脱险民企,就必须配备相应的金融就业计谋。

比如金融机构应提供专项贷款或其他金融家具,匡助脱险民企解押地盘,使其大约参与专项债收储。再者联想活泼的融资决策,如延迟贷款期限、裁减贷款利率等,收缩民企的融资压力。还有政府不错通过计谋指挥和缔造担保机制,裁减金融机构的风险,饱读舞其撑捏脱险民企参与专项债收储。

二是收储存量闲置地盘尽可能按照市集价评估。

有设备商曾暗示,官方收储闲置地盘的订价,不仅低于设备商的祈望,也低于项贪图资本,是以导致被收购方积极性不高,得意躺平也不卖。

比如前边讲到的,在排撤回契约地盘以及已进行部分设备的地盘之后,广东36块被收储净地对比拿地价钱的全体收购扣头为87.5%,云浮某地块扣头更是达到73.2%。

是以政府在订价措施,应该尽可能参照市集化订价原则,这么智力激勉房企的参与意愿。

比如这轮收购欧洲杯体育,潮州有两宗地块溢价收回。河源有三宗溢价收回。茂名4宗地块一谈原价收回。云浮也有两宗地块原价收回。